暴跌4900億,“醬油一哥”坐不住了

不到3年時(shí)間,市值蒸發(fā)4900億,在基金紛紛“出走”與股民怨聲載道之際,“醬油一哥”海天味業(yè)祭出5年未動(dòng)用過的回購(gòu)手段,試圖對(duì)跌跌不休的股價(jià)起到回暖作用。不過,對(duì)于海天味業(yè)而言,股價(jià)下跌的背后,其實(shí)是醬油等主營(yíng)業(yè)務(wù)的增長(zhǎng)乏力,與第二增長(zhǎng)曲線的難覓蹤跡。

“醬油一哥”坐不住了

再次經(jīng)歷近8%的大跌后,“醬油一哥”海天味業(yè)終于坐不住了。

10月16日晚間,海天味業(yè)發(fā)布公告稱,收到公司董事長(zhǎng)龐康的提議,公司以集中競(jìng)價(jià)交易的方式回購(gòu)公司股票,回購(gòu)的資金總額為5億~8億元。

對(duì)于仍坐擁1970億元市值的海天味業(yè)而言,這筆資金并不能回購(gòu)多少股份,以其最新收盤價(jià)計(jì)算,最多也不過2200萬股,不到總股本的0.4%,再加上海天味業(yè)全部為流通股,且回購(gòu)的股份將用于員工持股計(jì)劃或者股權(quán)激勵(lì),因此對(duì)于股價(jià)的走勢(shì)不會(huì)有太大影響。

但對(duì)于投資者而言,此番回購(gòu)卻起到一定的象征作用。

海天味業(yè)的確跌得很慘,在10月16日再度暴跌7.89%后,不僅刷新四年以來新低,還成為資本市場(chǎng)的熱議話題。從2021年年初高點(diǎn)的124.65元/股算起,海天味業(yè)不到三年時(shí)間,市值蒸發(fā)4900億元,遠(yuǎn)超整個(gè)調(diào)味發(fā)酵品行業(yè)17家成分股當(dāng)前3430億元的合計(jì)市值。

▲(海天味業(yè)近3年股價(jià)走勢(shì)圖。來源/同花順)

面對(duì)跌跌不休的股價(jià),海天味業(yè)的持股基金,也經(jīng)歷了從快速逃離到入局“抄底”,再到逃離的過程。

東財(cái)Chioce數(shù)據(jù)顯示,在2020年末的巔峰時(shí)期,海天味業(yè)一度聚集高達(dá)557支基金,且合計(jì)持有8478萬股份,到了2021年年中,伴隨著海天味業(yè)的股價(jià)下滑,基金數(shù)量也減至483支,所持股份同樣降至8106萬股。但隨后,海天味業(yè)的基金數(shù)與持股數(shù)開始上升,并在2022年再度下滑,今年年中更是減至277支。

而時(shí)隔五年,海天味業(yè)再度回購(gòu),似乎意味著不再放任股價(jià)的下滑,讓還在苦等的十幾萬股民,看到了一絲希望。

其實(shí),從財(cái)務(wù)角度來看,此番回購(gòu)也不會(huì)對(duì)海天味業(yè)的現(xiàn)金流產(chǎn)生太多的影響。

截至2023年6月底,海天味業(yè)的貨幣資金與交易性金融資產(chǎn),合計(jì)高達(dá)236億元,總負(fù)債只有63億元,其中有息負(fù)債更是不到3億元,不僅沒有資金缺口,甚至每年還拿數(shù)十億元放在銀行吃利息。海天味業(yè)的財(cái)務(wù)費(fèi)用這一指標(biāo)常年為負(fù),2022年利息收入高達(dá)7.5億元,比上年同期增加1.45億元。

不僅是海天味業(yè),同樣位于醬油行業(yè)頭部的千禾味業(yè)與中炬高新(擁有廚邦、美味鮮品牌),都經(jīng)歷了相似的股價(jià)下滑,分別從2021年2月與2020年9月算起,至今跌去55%與60%,只不過跌幅要比海天味業(yè)要少上一些。

不過,即便在經(jīng)歷長(zhǎng)達(dá)兩年以上的持續(xù)大跌后,海天與千禾兩家企業(yè)的動(dòng)態(tài)市盈率,目前依舊高達(dá)32左右,甚至超過貴州茅臺(tái)的30.1。

一位資本市場(chǎng)資深研究人士對(duì)市界透露,“這類調(diào)味料行業(yè)的公司,一般給到15倍的估值比較合理,而海天味業(yè)現(xiàn)在動(dòng)態(tài)估值在30倍以上,因此要消化這個(gè)高估值,未來三年業(yè)績(jī)要持續(xù)保持20%。但從業(yè)績(jī)表現(xiàn)上來看,海天想要保持這種增速其實(shí)很難,所以即便在跌幅很多的情況下,目前估值依舊較高”。

早已埋下的“雷”

實(shí)際上,海天味業(yè)的暴跌與其近幾年業(yè)績(jī)不佳有很大關(guān)系。

作為海天味業(yè)根基的醬油市場(chǎng),經(jīng)過百年發(fā)展,但技術(shù)壁壘并不高,是一個(gè)集中度較低的行業(yè)。

即便已是毫無爭(zhēng)議的“一哥”,海天味業(yè)自己2022年評(píng)估的市占率也不過13%~17%,與2021年無異,而中炬高新、千禾味業(yè)、A股“醬油第一股”的加加食品等,更是只有個(gè)位數(shù)。

其實(shí),醬油具有一定的地域特色,在經(jīng)歷長(zhǎng)期的品牌化后,市場(chǎng)格局已基本趨于穩(wěn)定。

2022年,千禾味業(yè)營(yíng)收中的40.77%來自西部區(qū)域,加加食品有34.5%來自華中區(qū)域,至于海天味業(yè),的確不愧“一哥”名號(hào),在渠道遍布全國(guó)的情況下,業(yè)務(wù)的分部也相對(duì)均勻,即便占比最高的北部區(qū)域,也只有24.52%。

中國(guó)食品產(chǎn)業(yè)分析師朱丹蓬認(rèn)為,“在民用市場(chǎng),由于中國(guó)醬油企業(yè)眾多,且存在地域性消費(fèi)習(xí)慣,以及品牌先入為主的消費(fèi)思維,因此市場(chǎng)集中度不高。”

不僅如此,經(jīng)過長(zhǎng)期的發(fā)展,各個(gè)品牌也都擁有一定的“忠實(shí)用戶”,并且很難讓他們改變消費(fèi)習(xí)慣。“餐飲從業(yè)人員一般不會(huì)輕易更換醬油的品牌,由于各個(gè)品牌的風(fēng)味與咸度等指標(biāo)不同,因此可能會(huì)對(duì)廚技產(chǎn)生影響”,朱丹蓬補(bǔ)充道。

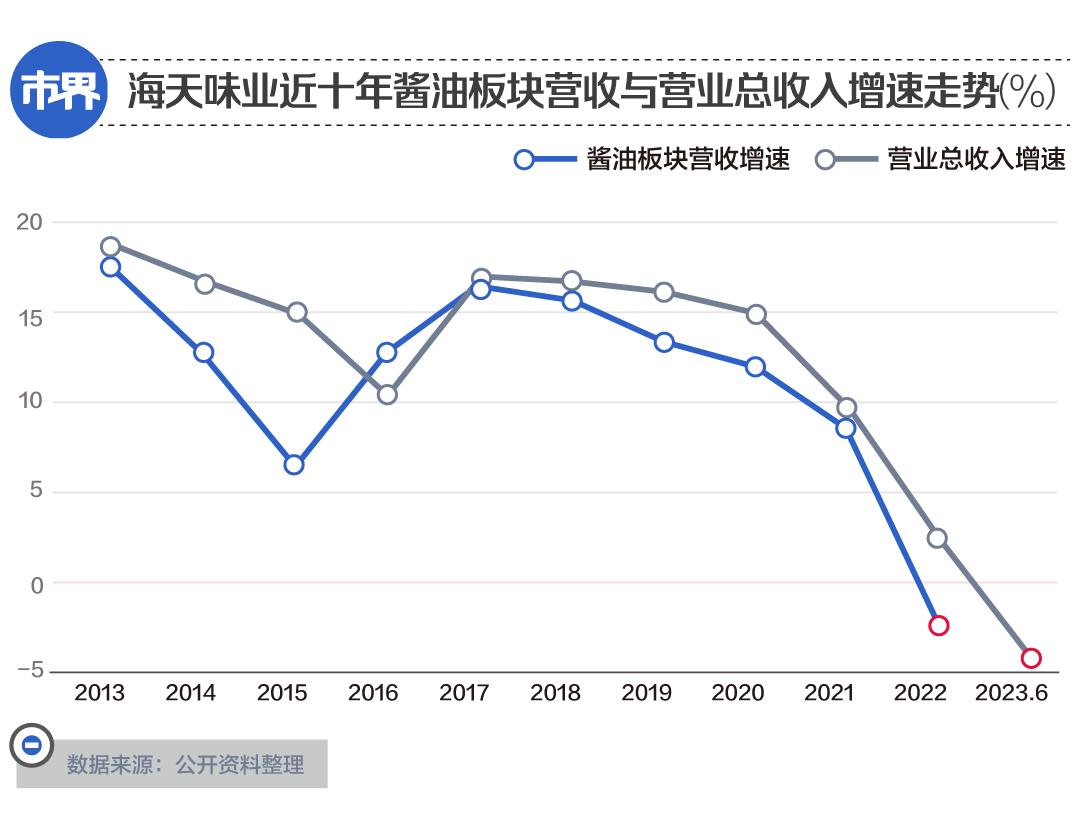

2014年登陸資本市場(chǎng)的海天味業(yè),除由于為實(shí)現(xiàn)上市前的限制性股票激勵(lì)目標(biāo),2015年對(duì)經(jīng)銷商貨物過度積壓,從而影響到2016年的營(yíng)收增速外,2020年以前都保持在每年15%左右的營(yíng)收增長(zhǎng)以及超過20%的利潤(rùn)穩(wěn)定增長(zhǎng),凈利潤(rùn)率常年20%以上。

再加上當(dāng)時(shí)市場(chǎng)環(huán)境的影響,各類基金的扎堆抱團(tuán),涌入各大龍頭股,一并推動(dòng)了海天味業(yè)股價(jià)的持續(xù)上漲。

不過,當(dāng)市場(chǎng)逐漸飽和后,再想要再攻占友商們的大本營(yíng),不是一件易事。問題從2021年開始出現(xiàn),2022年下半年開始變得嚴(yán)峻。

當(dāng)年9月底,有網(wǎng)友發(fā)現(xiàn),海天味業(yè)在海內(nèi)外出售的醬油配料不同,國(guó)外版只有黃豆與水等在內(nèi)的天然配料,而國(guó)內(nèi)版則有多種添加劑,一時(shí)間,“科技與狠活”成為扣在海天味業(yè)頭上的帽子。針對(duì)“雙標(biāo)”質(zhì)疑,雖然海天味業(yè)連發(fā)三則聲明試圖澄清,但信任的裂痕已然產(chǎn)生,并加速了業(yè)績(jī)的下滑。

當(dāng)季度,海天味業(yè)營(yíng)收出現(xiàn)了下滑,為1.77%,第四季度更是從上期70億減至65億元,同比下滑近7%。

2023年上半年,海天味業(yè)更是交出營(yíng)收與歸母凈利潤(rùn)雙下滑的成績(jī),分別下降4.19%與8.76%,只有129.66億和30.96億元,并再度刷新自披露業(yè)績(jī)以來最差成績(jī),連續(xù)四個(gè)季度營(yíng)收、利潤(rùn)雙下降,是海天味業(yè)有數(shù)據(jù)以來首次出現(xiàn)連續(xù)季度業(yè)績(jī)下滑。

以醬油板塊銷量為例,從2018年的187.8萬噸,一路漲至2021年的266萬噸,但到了2022年,只賣出250.2萬噸,出現(xiàn)上市以來的首次下滑,并且也是十年來增速下滑最為嚴(yán)重的一年。

反觀中炬高新與千禾味業(yè),今年上半年卻出現(xiàn)了不同程度地上漲。

其中,中炬高新旗下主攻調(diào)味料的美味鮮公司(包含廚邦品牌),上半年實(shí)現(xiàn)營(yíng)收25.72億元,同比增長(zhǎng)4.37%,實(shí)現(xiàn)歸母凈利潤(rùn)3.16億元,同比增長(zhǎng)10.4%。千禾味業(yè)則實(shí)現(xiàn)營(yíng)收15.31億元,同比增長(zhǎng)50.89%,實(shí)現(xiàn)歸母凈利潤(rùn)2.57億元,同比增長(zhǎng)115.94%。再加上金龍魚等的跨行業(yè)攪局,都成為海天業(yè)績(jī)上的攔路者。

當(dāng)沒有持續(xù)增長(zhǎng)的業(yè)績(jī)作為支撐,海天味業(yè)的股價(jià)增長(zhǎng),也就無法延續(xù)。

“一哥”的迷茫

在海天味業(yè)暴跌后,一位股民說出了這樣的話,“我看不到海天的前景在哪里”。

“有人煙處,必有海天”,是海天味業(yè)官網(wǎng)標(biāo)語,正是這種大眾化路線,讓海天成為“醬油一哥”,但如今,卻也成為制約其進(jìn)一步發(fā)展的因素。據(jù)《中國(guó)醬油行業(yè)發(fā)展深度調(diào)研與投資趨勢(shì)研究報(bào)告》顯示,隨著我國(guó)醬油行業(yè)發(fā)展進(jìn)入存量競(jìng)爭(zhēng)時(shí)代,中低端醬油的需求量已觸及市場(chǎng)天花板,高端市場(chǎng)成為各大品牌爭(zhēng)奪的關(guān)鍵。

實(shí)際上,醬油作為日常消費(fèi)品,價(jià)格敏感型消費(fèi)者占比較多,相比于定位中高端市場(chǎng)的廚邦,以及主打零添加的千禾,以中低端市場(chǎng)為主的海天,消費(fèi)者對(duì)于價(jià)格的敏感度相對(duì)更高。因此,海天也不敢輕易漲價(jià),上次漲價(jià)還是在2021年10月,給出的理由也是原材料的上漲,且千禾味業(yè)等隨后也進(jìn)行了跟漲。

由于調(diào)味品是充分競(jìng)爭(zhēng)的行業(yè),海天在業(yè)績(jī)?cè)鲩L(zhǎng)到達(dá)峰值后,并沒有真正找到第二增長(zhǎng)曲線。

對(duì)海天而言,需要做到在維持性價(jià)比基本面的前提下,盡量去爭(zhēng)奪高端市場(chǎng)。不過,在朱丹蓬看來,海天味業(yè)的高端化很難成功,“其沒有把太多的精力、資源配置放在中高端醬油的推廣上,很難改變大眾化的定位。其團(tuán)隊(duì)長(zhǎng)期售賣主流大眾化產(chǎn)品,可能并不具備高端醬油的運(yùn)營(yíng)經(jīng)驗(yàn)與能力”。

此外,隨著低鹽、零添加等成為越來越多消費(fèi)者關(guān)心的概念,調(diào)味品消費(fèi)分級(jí)趨勢(shì)同樣愈發(fā)明顯。除雖存在爭(zhēng)議,但已成為消費(fèi)主流的零添加醬油外,市場(chǎng)上還存在減鹽醬油、寶寶醬油、刺身醬油等諸多細(xì)分品類,也都打得火熱。這對(duì)于大眾化的海天味業(yè)而言,同樣是一個(gè)挑戰(zhàn)。

以零添加醬油為例,早在2008年,千禾味業(yè)就開始相關(guān)布局,堅(jiān)定走這一條高端醬油的差異化細(xì)分路線,而海天布局要比千禾晚6年,并且兩者在這一概念上的宣傳力度的投入,也相差甚遠(yuǎn)。因此,就目前而言,在零添加醬油這一概念,海天顯然不如千禾更具代表性。

其實(shí),海天味業(yè)也在嘗試多元化布局,除不斷擴(kuò)張蠔油與食醋業(yè)務(wù),推出“yes!黃豆”這款一度大火的醬類產(chǎn)品外,火鍋底料甚至都成為其嘗試方向。正如海天味業(yè)副董事長(zhǎng)程雪所言,“海天味業(yè)當(dāng)下最難的問題是要與時(shí)間賽跑,把多年積累的優(yōu)勢(shì)進(jìn)行迭代、放大、升級(jí)和轉(zhuǎn)型。”

而在朱丹蓬看來,“海天味業(yè)也知道自己的處境,所以在進(jìn)行多品牌、多品類、多場(chǎng)景、多渠道、多消費(fèi)人群的五多戰(zhàn)略布局。但對(duì)急于尋找第二增長(zhǎng)曲線的海天而言,要在細(xì)分賽道、細(xì)分口味發(fā)力,充滿著不確定性。未來隨著行業(yè)的競(jìng)爭(zhēng)持續(xù)加劇,整體增長(zhǎng)依舊有限”。

當(dāng)然,這也并非意味著海天味業(yè)的多元化完全無效。

在海天味業(yè)的業(yè)務(wù)中,除了身為核心“一體兩翼”的醬油、蠔油與醬類三大業(yè)務(wù)外,還有一個(gè)其他業(yè)務(wù)板塊,表現(xiàn)較為亮眼。2022年,海天味業(yè)在三大板塊營(yíng)收全下滑的情況下,能夠?qū)崿F(xiàn)整體業(yè)績(jī)2.42%的上漲,就是依靠該板塊高達(dá)36.2%的增速。而在這個(gè)板塊中,包含著海天料酒、醋、甚至雞精、米面在內(nèi)至少數(shù)十種單品。

只不過,這個(gè)板塊能夠?yàn)楹L熵暙I(xiàn)的營(yíng)收依舊太小,即便在今年上半年,再度“逆風(fēng)”增長(zhǎng)12.19%,達(dá)到17.5億元,占總營(yíng)收比重也不過14.4%。可以說,至少到目前為止,雖然海天依舊在積極布局新的細(xì)分領(lǐng)域,但還并沒有出現(xiàn)一個(gè)能扛起業(yè)績(jī)下一步增長(zhǎng)大旗的大單品出現(xiàn)。

值得一提的是,隨著時(shí)間的推移,90后甚至是00后開始成為醬油的消費(fèi)人群,為拉近與年輕消費(fèi)者的距離,海天曾于2021年推出過一款蘋果醋口味雪糕,并在今年7月放出更加“重磅”的海天醬油冰淇淋,75g紙杯裝的3杯售價(jià)為69元,雖比不上茅臺(tái)冰淇淋66元一杯的價(jià)格,但其實(shí)已超越大多數(shù)冰淇淋的定價(jià)。

不過,很多消費(fèi)者對(duì)于海天這款口味獨(dú)特的冰淇淋,評(píng)價(jià)不算好,“味道很怪,不會(huì)再買了、“就是奶香味加點(diǎn)醬油味,甜中帶咸,有些黑暗料理”。顯然,這次的嘗試對(duì)海天能否起到正向作用,都需要畫上一個(gè)問號(hào),而對(duì)于擁有300年歷史的海天而言,如何贏得年輕消費(fèi)者的芳心,也是一件需要學(xué)習(xí)的事情。

更重要的是,如何能讓投資者看到業(yè)績(jī)進(jìn)一步增長(zhǎng)的希望,真正做到緩解資本市場(chǎng)的恐慌情緒,將成為擺在“一哥”面前最大,也是當(dāng)前最為迫切的難題。

相關(guān)文章

RFID技術(shù)推動(dòng)智能電網(wǎng)建設(shè)

隨著科技水平與生活水平的不斷提高,地球也付出了環(huán)境污染、氣候變化、能源枯竭等方面的代價(jià),環(huán)保與能源問題成為不可回避的重要母題。而電網(wǎng)作為人類社會(huì)最大的能源輸送樞紐,對(duì)我們的日常生活和活動(dòng)有著無比的重要性。因此,提高電網(wǎng)的利用率...